Ecarts actuariels sur actifs de couverture sur l’exercice 2022

Les écarts actuariels sur actifs générés en 2022 s’élèvent à 9 295 millions d’euros. Ils résultent principalement d’une évolution de 3 737 millions d’euros en France, et de 5 505 millions d'euros au Royaume-Uni, dans un contexte de baisse des marchés d'obligations et d'actions.

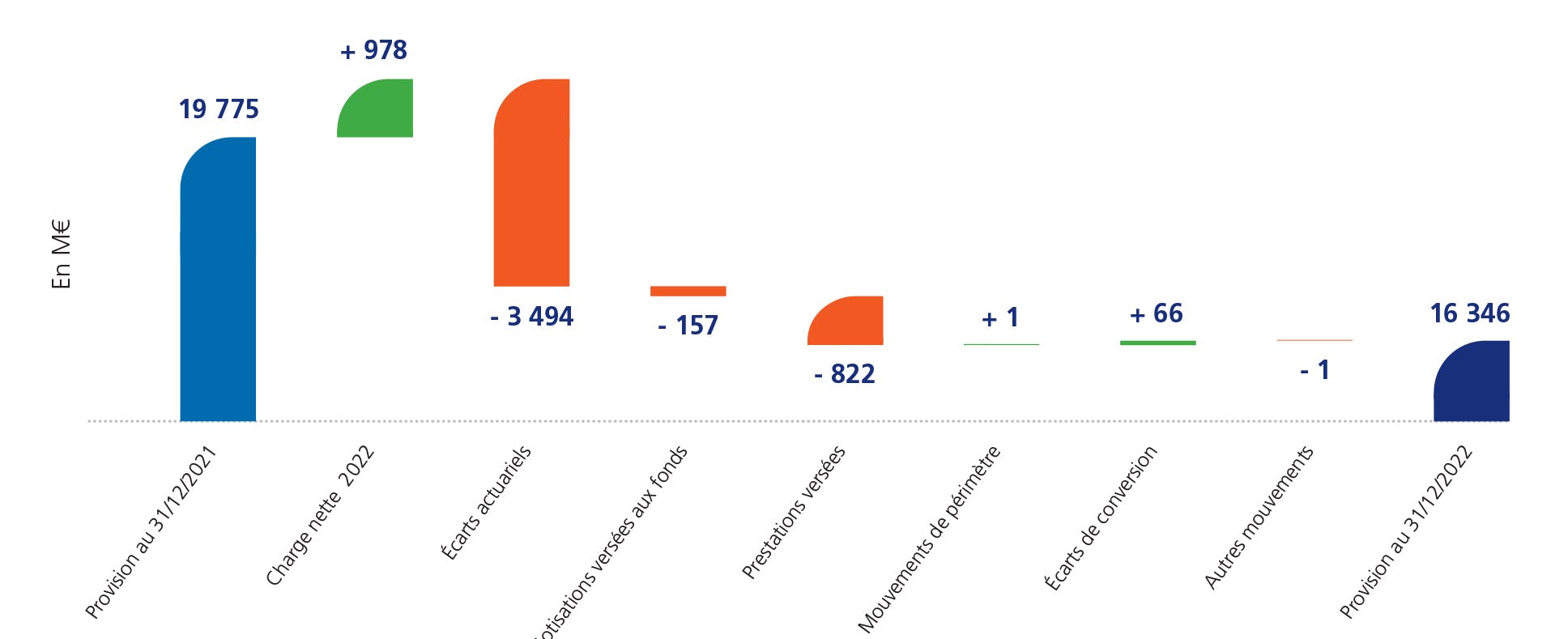

Passif net au 31 décembre 2022

Le passif net au 31 décembre 2022 s’élève à 16346 millions d’euros:

- dont 16 656 millions d’euros en France ;

- dont (638) millions d’euros au Royaume-Uni en lien avec la constatation par EDF Energy d’un surplus de financement sur son plan de retraite EDFG pour un montant global de 658 millions d’euros contre 2 733 millions d’euros au 31 décembre 2021. Ce surplus, dont la baisse est due à la performance négative des actifs de couverture en lien avec la forte hausse des taux d'intérêts sur la période, est comptabilisé à l’actif du bilan dans la rubrique « Actifs financiers non courants ».

L’évolution du passif net en 2022 est la suivante :

Ce graphique nous montre l'évolution de du passif net en 2022 est la suivante :

Provision au 31/12/2021 : 19 775

Charge nette 2022 : + 978

Écarts actuariels : - 3 494

Cotisations versées aux fonds : - 157

Prestations versées : - 822

Mouvements de perimetre : + 1

Écarts de conversion : + 66

Autres mouvements : - 1

Provisions au 31/12/2022 : 16 346

16.1.2 Hypothèses actuarielles et analyses de sensibilité

Les hypothèses actuarielles retenues sont les suivantes :

|

|

|

|||

|---|---|---|---|---|

| (en %) | 31/12/2022 | 31/12/2021 | 31/12/2022 | 31/12/2021 |

| Taux d'actualisation/taux de rendement des actifs(1) | 3,90 % | 1,30 % | 4,75 % | 1,90 % |

| Taux d’inflation | 2,30 % | 1,70 % | 2,90 % | 2,95 % |

| Taux d'augmentation des salaires(2) | 3,70 % | 2,80 % | 2,65 % | 2,70 % |

(1) Le produit d’intérêts généré par les actifs est calculé sur la base du taux d’actualisation. La différence entre ce produit d’intérêts et le rendement réel des actifs est comptabilisé en écarts actuariels en capitaux propres.

(2) Taux moyen d'inflation inclus et pour une projection de carrière complète.

Le taux d’actualisation des engagements pour avantages du personnel est déterminé sur la base du rendement des obligations d’entreprises de première catégorie en fonction de leur duration, appliqué aux échéances correspondant aux décaissements futurs résultant de ces engagements. Pour les durations les plus longues, cette estimation prend également en compte les données d’un panier élargi d’obligations d’entreprises rendues comparables à celles des obligations de première catégorie, compte tenu de la réduction depuis 2017 du panel sur ces durations.

Pour la France, l’évolution des paramètres économiques et de marché utilisés a conduit le Groupe à fixer le taux d’actualisation nominal à 3,90 % au 31 décembre 2022 (1,30 % au 31 décembre 2021). La hausse du taux d’actualisation est liée essentiellement à la hausse des taux sans risque constatée fin 2022.

L’hypothèse d’inflation est établie sur la base d’une courbe de taux d’inflation, construite à partir des prévisions économiques et des produits de marché indexés sur l’inflation. Compte tenu de l’évolution des paramètres économiques et de marché, l’hypothèse d’inflation résultante moyenne servant de référence dans le Groupe pour les pays de la zone euro est de 2,30 % au 31 décembre 2022 (1,70% au 31 décembre 2021).

Les accords de revalorisations salariales signés en 2022 ont été pris en compte pour le calcul des engagements. Pour les exercices 2024 et suivants, les lois de salaires utilisées sont basées sur les évolutions moyennes constatées sur les derniers exercices (retraitées des effets exceptionnels).

La loi de mortalité, utilisée pour le calcul des engagements est basée sur la table générationnelle INSEE 2013-2070 corrigée des différences de mortalité constatées entre la population française et la population du régime des IEG.

Les analyses de sensibilité sur le montant des engagements sont les suivantes :

| 31/12/2022 | ||

|---|---|---|

| (en millions d'euros) | ||

| Impact d’une variation à la hausse ou à la baisse de 25 points de base du taux d’actualisation | (1 066)/ 1 144 | (269) / 256 |

| Impact d’une variation à la hausse ou à la baisse de 25 points de base du taux d’inflation | 1 115 / (1 043) | 235 / (238) |

| Impact salaires d’une variation à la hausse ou à la baisse de 25 points de base du taux d’augmentation des | 1 028 / (964) | n.a. |

n.a.: non applicable.