Écarts actuariels sur engagements sur l’exercice 2021

Les écarts actuariels sur engagements générés en 2021 s’élèvent à (239) millions d'euros :

- dont 110 millions d’euros en France en lien avec :

- la variation du taux d’actualisation pour (3 099) millions d’euros,

- la variation des écarts d’expérience pour (540) millions d’euros,

- l’impact lié à l’accord ARRCO AGIRC pour 151 millions d’euros,

- la variation du taux d’inflation pour 3 598 millions d’euros ; et

- dont (356) millions d’euros au Royaume-Uni, liés essentiellement aux variations de taux d’actualisation et d’inflation (voir note 16.1.2).

Les écarts actuariels sur engagements générés en 2020 s’élevaient à 3 293 millions d'euros :

- dont 2 356 millions d’euros en France en lien avec :

- la variation du taux d’actualisation pour 2 695 millions d’euros,

- la variation du taux d’inflation pour (604) millions d’euros ; et

- dont 896 millions d’euros au Royaume-Uni, liés essentiellement aux variations de taux d’actualisation et d’inflation.

Écarts actuariels sur actifs de couverture sur l’exercice 2021

Les écarts actuariels sur actifs générés en 2021 s’élèvent à (1 168) millions d’euros. Ils résultent principalement d’une évolution au Royaume-Uni de (859) millions d'euros et en France de (287) millions d’euros, due à la très bonne tenue des marchés obligataires.

Passif net au 31 décembre 2021

Le passif net au 31 décembre 2021 s’élève à 19 775 millions d’euros :

- dont 22 025 millions d’euros en France ;

- dont (2 714) millions d’euros au Royaume-Uni en lien avec la constatation par EDF Energy d’un surplus de financement sur son plan de retraite EDFG pour un montant global de 2 733 millions d’euros contre 1 725 millions d'euros au 31 décembre 2020. Ce surplus, dont l’augmentation est due à la bonne performance des actifs de couverture, est comptabilisé à l’actif du bilan dans la rubrique Actifs financiers non courants ».

Évolutions au Royaume-Uni

Suite à la fermeture des régimes de retraite à prestations définies EEGSG, EEPS et BEGG remplacés par un nouveau régime à cotisations définies (voir principes et méthodes ci-dessus), la réévaluation du plan au 31 décembre 2021 s’est traduite par une diminution des engagements au titre de la réduction des coûts des services passés pour 35 millions d’euros, comptabilisée en « Charges de personnel ».

Par ailleurs, afin d’accompagner cette transition, les salariés bénéficient d'une prime individuelle de transition comptabilisée en « Charges de personnel » pour (82) millions d’euros.

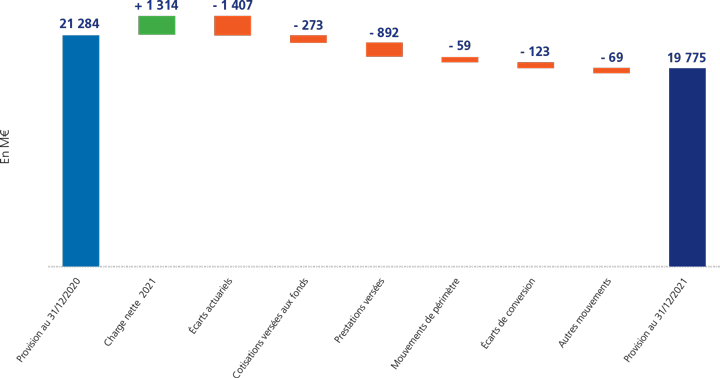

L'évolution du passif net en 2021 est la suivante :

Évolution du passif net en 2021

- Provision au 31/12/2020 : 21 284

- Charge nette 2021 : + 1 314

- Écarts actuariels : - 1 407

- Cotisations versées aux fonds : - 273

- Prestations versées : - 892

- Mouvements de périmètre : - 59

- Écarts de conversion : - 123

- Autres mouvements : - 69

- Provision au 31/12/2021 : 19 775